Ten toda tu información financiera en un solo lugar con Finerio

Una estado financiero personal es un documento u hoja de cálculo que describe la situación financiera de un individuo en un momento dado. Una estado financiero personal generalmente incluye un desglose del total de activos y pasivos.

Estado financiero personal

Por lo general, escuchamos hablar de estados financieros relacionados con empresas, pero los estados financieros pueden ser personales, aunque son una versión más sencilla. El estado financiero muestra la salud financiera de la empresa o individuo.

Los activos y pasivos se pueden definir de la siguiente manera.

Activos. Se le conoce como activo a una inversión que genera rendimientos. Los activos siempre te generan ingresos. Ejemplos: fondos de inversión, los rendimientos generados en tu cuenta bancaria, las ganancias de tu empresa, acciones, cuantas por cobrar, o la renta que recibes de bienes raíces.

Pasivos. Se le conoce como pasivos a los gastos que son inevitables o a las deudas u obligaciones que tenemos. Ejemplos: alimentación, vivienda, educación, salud, impuestos, pagos de créditos de auto, casa, tarjeta de crédito o préstamos personal; y deudas en general o cuantas por pagar.

Una pareja casada puede crear una declaración financiera personal conjunta que muestre todos los activos que posee y la deuda contraída.

¿Cómo valorar los activos personales?

Cuando nos enfrentamos a leer nuestro estado financiero, algunos casos, pueden ser engañosos. Es importante entender la cifras y algunos conceptos, ya que nos ayudará a tomar decisiones.

Por ello, podemos hacer un estado financiero más específico que nos hable de activos y pasivos a corto y a largo plazo, por ejemplo.

Tipos de activos

Activos líquidos. Son definidos como aquellos que pueden convertirse en el corto plazo en dinero en efectivo sin perder valor. Por ejemplo: dinero en efectivo; dinero en cuentas de ahorro; las acciones, ETFs, Fibras, criptomonedas a precio de mercado; depósitos bancarios a plazo fijo como son los CETES o Pagarés.

Te puede interesar: Pierde el miedo a invertir en la Bolsa

Activos personales. Son los bienes personales, aunque generalmente no se incluyen como activos en una hoja de balance personal porque estos artículos muchos no pueden ser vendidos para pagar un gran préstamo a una entidad financiera. Sin embargo, se pueden incluir bienes personales con un valor significativo como autos, electrónicos, joyas, antigüedades, entre otros; si el valor se puede verificar con una valuación.

Como sabemos, todo lo que compramos al salir de la tienda pierde valor, y alguna veces no sabemos qué valor asignarles. Por ello, aquí te damos algunas reglas que pueden ayudarte a establecer el valor aproximado de tus pertenencias.

A tus muebles, electrodomésticos, entre otros, puedes asignarles un valor equivalente al 5% del valor de mercado.

Las joyas, relojes y ropa las puedes valorar mediante un 30% con base al precio de adquisición.

Por otra parte también, a bienes puedes aplicar el concepto de depreciación, es decir, un porcentaje fijo que se va restando, casi siempre, de manera mensual desde el momento de adquisición de un producto, y está vinculando a factores como tiempo de uso, etc. Algunos especialistas sugieren estos porcentajes anuales de depreciación:

Edificios 5%

Maquinaria 10%

Equipo de transporte 25%

Mobiliario y equipo 10%

Equipo de cómputo 30%

Por ejemplo. Mi laptop la compré hace 14 meses y me costó $12,000. El porcentaje de depreciación es de 30% anual, es decir, cada mes se deprecia $300, por lo que, al momento de hacer el estado financiero, vale $4,200 menos. Podría venderla en este momento en $7,800.

Activos inmobiliarios. Son aquellos bienes inmuebles que son propiedad de personas y que se pueden vender, no necesariamente es la casa en la que vives. Este es un activo que puede tener liquidez en el costo plazo, por ejemplo, si lo rentas, en cambio la venta, puede ser a largo plazo, desde 4 meses a más de un año; la venta depende de muchos factores desde la zona, las condiciones de inmueble, hasta la tardanza en los trámites legales y la modalidad de pago.

Activos diferidos. Forman parte de tu patrimonio financiero a largo plazo, pero son inaccesibles, a menos que cumplas una serie de requisitos, normalmente muy estrictos. Es decir:

Plan de pensiones

Plan de ahorro sistemático

Seguro de vida

Herencias

Además, son sujetos a impuestos, los cuales cambian constantemente, por lo que su valoración es poco objetiva.

Te recomendamos leer: ¿Cuánto dinero necesitas ahorrar para cuando seas viejo?

Descubre cómo gastas tu dinero y toma el control con Finerio

Tipos de pasivos

Pasivo circulante o flotante. Este grupo está formado por todas las deudas y obligaciones cuyo vencimiento sea en un corto plazo. Esta deudas y obligaciones tienen como característica principal que se encuentran en constante movimiento o rotación. Por ejemplo: gastos mensuales

Pasivo fijo o consolidado. Este grupo está formado por todas las deudas y obligaciones con vencimiento mayor de un año (a largo plazo), contando a partir de la fecha del Estado Financiero. Se refiere a lo que te falta por pagar o saldo restante de un crédito hipotecario, automotriz, personal, etc.

Cuando existan créditos a pagar a largo plazo, digamos a cinco años, de los cuales se deba cubrir mensual o anualmente una parte determinada, dicha parte debe considerarse un Pasivo circulante y, el resto del crédito, un Pasivo fijo o consolidado.

Consulta: ¿Qué es la tasa de interés y cómo afecta a tus finanzas?

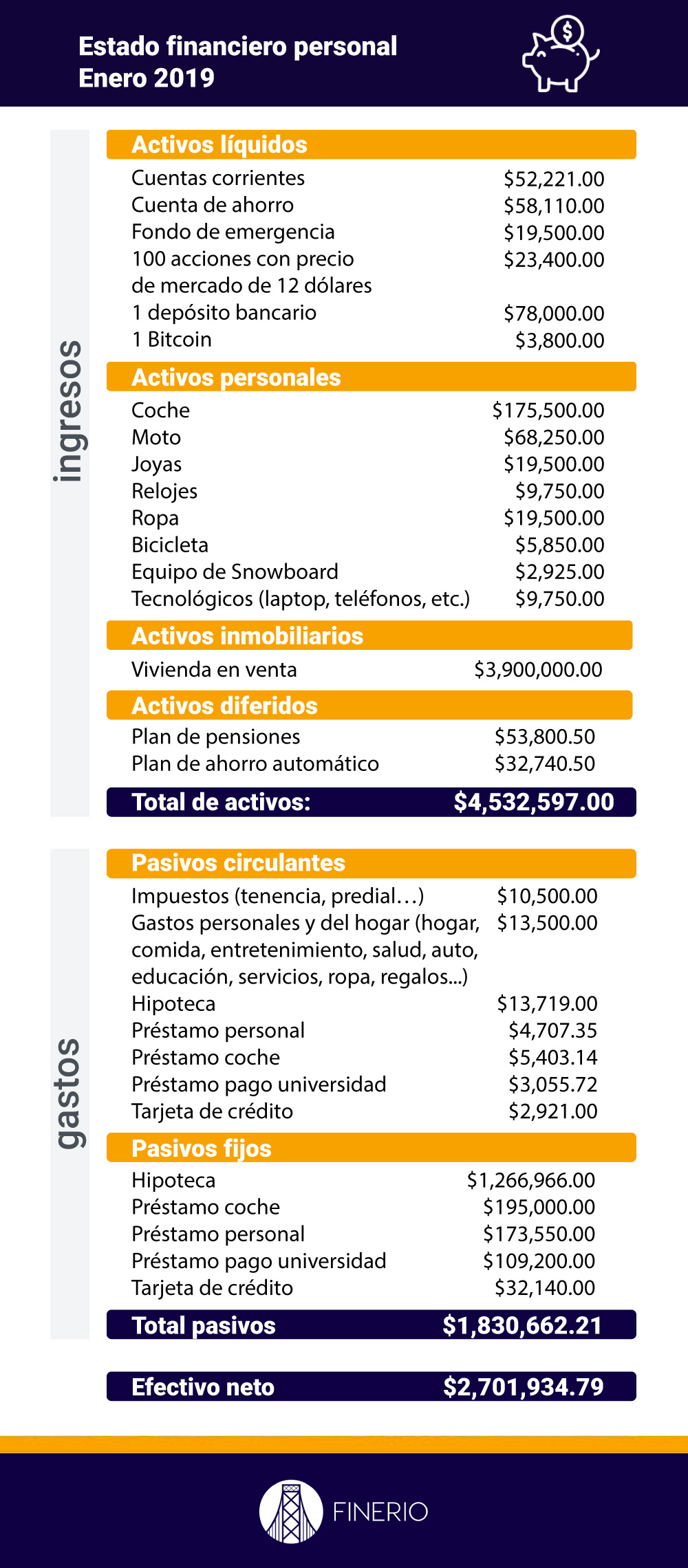

Ejemplo de estado financiero

¿Cómo leer tu estado financiero?

Para poder leer tus estado financiero es bueno tener claro:

La cantidad de ingresos debe ser mayor a tus gastos. En específico, los activos líquidos deben cubrir los pasivos circulantes.

La cantidad para afrontar imprevistos (riesgo personal; desempleo, accidente, responsabilidad civil, fallecimiento). Observa tu fondo de emergencia.

Identifica tu capacidad de ahorro, si tienes duda en cómo calcularla, haz clic aquí.

La cantidad máxima que destines al pago mensual de un crédito.

Identifica cuánto dinero puedes invertir, chécalo en los activos.

Identifica las tendencias, puede que tengas varias deudas, pero puede que a largo plazo se conviertan en activos, por ejemplo, la casa que estás pagando después te pueda dar rentas mensuales.

Identifica a cuánto ascienden tus ahorros (acciones, ETFs, otras inversiones, cuenta de ahorro, fondo para el retiro, bienes raíces, plan de ahorro automático) ¿Se están acercando a tus metas financieras? ¿No tienes nada de esto? Empieza a hacer cambios necesarios. Puedes consultar: Guía para invertir en bolsa de valores.

Conclusión

Ya que sabes qué es un estado financiero, elabora el tuyo. Haz un registro de todo lo que tienes y lo que puede ser un gasto. Tómate tu tiempo, así sabrás cuál es tu situación financiera, y en qué partes necesitas retomar el control de tu dinero.

No te preocupes por poner datos muy elaborados para el futuro, haz tu estado financiero con los datos actuales, lo que tienes que pagar este mes y lo que te falta. Así podrás ponerle prioridad a aquellos gastos que impliquen la generación de más intereses.

Puedes mejorar aún más, si realizas un presupuesto y le das seguimiento día a día. Puedes utilizas una app automática como Finerio que te ayude a registrar tus ingresos y gastos para que no se te escape nada y no te pases de la raya.

Te puede interesar: ¿Qué son las finanzas personales?

Finerio

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.

Seguro ahora mismo estás preocupado por lo que viene en el sector económico y cómo podrás sobrellevar la crisis a causa del Covid-19. No te preocupes, aquí te compartimos algunos consejos para cuidar tus finanzas.