Ten toda tu información financiera en un solo lugar con Finerio

Cuando nos ofrecen una tarjeta de crédito o cuando queremos pedir un crédito automotriz, hipotecario, personal o de nómina; en ocasiones, no nos explican o no estamos familiarizados con los términos financieros que necesitamos para elegir la mejor opción.

Por eso, en Finerio te vamos a explicar uno de los indicadores más importantes para elegir tú crédito: el Costo Anual Total (CAT).

¿Qué es el Costo Anual Total?

El CAT es el costo anual total de tu crédito, representado en un porcentaje, que incluye todos los costos y los gastos en que se incurren durante un año, independientemente del monto del crédito.

El CAT sirve para poder comparar diferentes opciones de un mismo tipo de crédito (por ejemplo, tarjetas de crédito o créditos para comprar una casa); y elegir la mejor opción, conociendo el precio total del crédito.

El cálculo de este indicador se realiza con base en una metodología establecida por el Banco de México (Banxico). Sin embargo, podemos decir que existen dos tipos de CAT, el CAT para publicidad y propaganda (también llamado CAT informativo) y el CAT para contrato, que es el CAT real de nuestro crédito y no necesariamente coincide con el CAT para publicidad y propaganda.

Además, antes de contratar un crédito, lee todas las letras chiquitas. En ocasiones, las instituciones no te hablan del CAT en su publicidad, sino de la tasa de interés anual del crédito, que es solo una parte del Costo Anual Total.

¿Qué es el CAT para publicidad y propaganda?

El CAT para publicidad y propaganda que encontramos en folletos y en las páginas web de los bancos, es meramente informativo y no es definitivo.

El CAT aumenta cuando no pagas a tiempo o no pagas, ya que se aplican comisiones por pago tardío y tasas de interés moratorio, por ejemplo. Tu estado de cuenta y tu contrato te deberán informar sobre tu tasa de interés personalizada.

Para publicidad y propaganda, el CAT se calcula, al menos, con el costo de:

- Anualidad

- Tasa de interés promedio

- Comisiones

- Seguros

Cabe destacar que, el cargo por concepto de comisiones puede ser muy variable. Tiene el propósito de cubrir costos directos y gastos administrativos relacionados con el crédito en los que incurre la institución bancaria. Algunas comisiones son por apertura del crédito, disposición del crédito, gastos de cobranza, entre otras.

También te darás cuenta que el CAT no incluye IVA, ya que en algunos tipos de créditos no se cobra, o bien, varía según la entidad federativa del país en la que te encuentres.

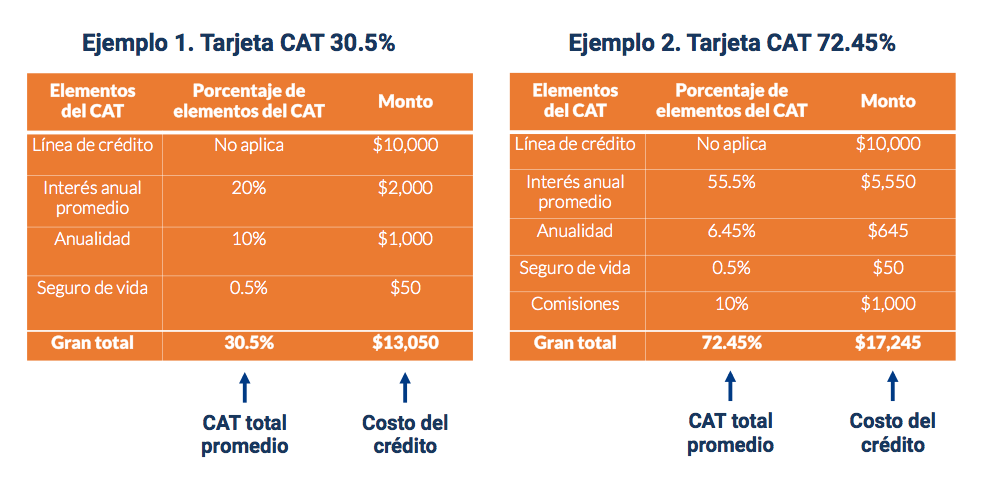

Para mostrarte cómo se calcula el CAT para publicidad y propaganda en una tarjeta de crédito, te ponemos dos ejemplos. La primera opción tiene un CAT de 30.5% y la segunda tiene un CAT de 72.45% para una línea de crédito de 10,000 pesos.

¿Cuál opción elegirías que no te deje en quiebra? Es evidente que, en el ejemplo 1, el crédito es más barato, principalmente, porque la tasa de interés es más baja (20%) y el total a pagar es mucho menor; a diferencia del ejemplo 2, en el que la tasa de interés es altísima (55%) y el total a pagar es mayor.

Conoce más sobre las tasas de interés: ¿Estás pagando muy caro por un préstamo?

Como observarás, con el CAT es más sencillo identificar cuál crédito te conviene. Si no puedes pagar el total del crédito puntualmente, presta mucha atención a la tasa de interés. Si puedes pagar sin excepción y usas meses sin intereses, tu tasa de interés será 0%; en el caso de las tarjetas de crédito, te convendrá obtener una que te premie con recompensas por tus compras.

Descubre cómo gastas tu dinero y toma el control con Finerio

¿Qué es el CAT para contrato?

El CAT para contrato depende de otros factores que el CAT para publicidad no incluye como: fecha en que firmaste el contrato; la tasa de interés que se determina por el tipo de crédito y cliente; la periodicidad del pago; la amortización del monto prestado (distribución de los pagos en un tiempo determinado), entre otros.

Debido a que su cálculo es más complejo, tanto Banxico como Condusef cuentan con calculadoras y simuladores que te ayudarán a conocer con exactitud, el costo de tu crédito. Para utilizarlas necesitas tener la siguiente información:

- Periodicidad del pago: semanal, quincenal, mensual, bimestral, trimestral, cuatrimestral, semestral, anual o pago al vencimiento.

- Monto total del crédito.

- Monto de los pagos periódicos.

- Monto por cargos adicionales, que no se haya incluido en los pagos periódicos, todos sin incluir el IVA.

- Tipo de tasa de interés (fija, variable)

Es muy importante que al contratar un crédito, revises y verifiques que la carátula del contrato contenga el CAT y los principales términos y condiciones (tasa de interés, monto total a pagar, comisiones, etc.); y que coincida con lo que te han ofrecido.

También, las instituciones financieras deben entregar una tabla (tabla de amortización) que establezca, la fecha y el detalle de cada uno de los pagos que realizarás, así como la evolución del saldo total del crédito. Debes tener presente que, al realizar pagos anticipados de un crédito se reduce el monto prestado y, por lo tanto, se pueden pagar menos intereses.

Así que, cuando quieras contratar una tarjeta de crédito u otro tipo de crédito, fíjate en el CAT. No es el único factor a considerar para hacer tu elección, pero es muy importante si no puedes pagar el total de tu crédito o forzosamente tienes que pagar intereses.

Te puede interesar: Factores claves a considerar cuando escogemos nuestra tarjeta de crédito

Finerio

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.