Ten toda tu información financiera en un solo lugar con Finerio

¿Estás satisfecho con los servicios que te ofrece el seguro médico público? ¿El tiempo de espera para ser atendido es el adecuado? ¿Consideras que estás preparado para enfrentar una emergencia médica? ¿Estás de acuerdo con el gasto que el gobierno y tú realizan en salud? Para muchos, es probable que las respuestas a estas preguntas sean negativas y causen una gran molestia, lo que no es para menos.

Según un estudio publicado por el Instituto Mexicano para la Competitividad (IMCO), México se encuentra al borde de una crisis en salud pública.

El presupuesto del gobierno para el sector salud está muy por debajo de lo necesario, la parte del gasto que cubren directamente las familias mexicanas es muy elevada y, además, las enfermedades crónicas son cada vez más frecuentes y más costosas; lo que se traduce en un gasto catastrófico para los mexicanos.

Todos estos factores se traducen en bajos niveles de acceso al sistema de salud y, también, en un grave perjuicio de las finanzas personales de los mexicanos. Por lo tanto, queremos presentarte tres puntos que debes conocer sobre este tema y así tomar decisiones oportunas.

1. Presupuesto público en salud

De acuerdo con el estudio Panorama de la Salud 2017, realizado por la Organización para la Cooperación y el Desarrollo Económico (OCDE), México destina anualmente el 5.9% del PIB al sector salud. Cabe destacar que el PIB suma el consumo final de bienes y servicios de salud tanto en el sector público como en el privado, y la formación bruta de capital y exportaciones netas del área. En ese sentido, el 3% del PIB se destinó al gasto público, casi la mitad, y el resto fue gasto privado financiado por las familias mexicanas.

En cifras monetarias, ¿a cuánto equivalen dichos números? El gasto promedio en salud es de 1,080 dólares (21,262 pesos) por persona; de los cuales, 558 dólares son aportados por el gobierno y 522 dólares por aportaciones voluntarias de los hogares. Lo más preocupante es que el presupuesto es cuatro veces menor que el promedio de los países de la OCDE, es decir, 4,003 dólares (79,017 pesos).

Aunado a ello, el estudio del IMCO, indica que el presupuesto público en salud disminuyó más del 20% durante este sexenio. Con lo que no solo se restringe el acceso a la salud de millones de personas, sino que se pone en riesgo la eficiencia de nuestro sistema de salud.

Fuente: Secretaría de Hacienda y Crédito Público, Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2013-2018.

2. Gasto de bolsillo

El gasto de bolsillo es el pago que hacen directamente las familias por conceptos de salud (atención médica general, atención dental, medicamentos, ambulancia y otros servicios), más allá de si tienen cobertura médica o no.

Es decir, en México, el 90% de la población afirma tener algún tipo de cobertura en el sistema de salud público (IMSS, ISSSTE, Seguro Popular, entre otros); sin embargo, decide acudir a servicios privados y comprar medicamentos en farmacias privadas, debido a que los esquemas de salud pública son inadecuados.

Algunas de las principales deficiencias del sector público de salud, según datos de la Encuesta Nacional de Salud y Nutrición 2016 son:

- Cobertura insuficiente. Más de 16 millones de mexicanos carecen de algún tipo de protección financiera en materia de salud.

- Desabasto de medicamentos. Por ejemplo, solo 61% de las personas con diabetes, hipertensión y dislipidemia; que acudieron a los Servicios Estatales de Salud (Sesa), obtuvieron todos los medicamentos necesarios.

- Largos tiempos de espera. En el IMSS y en los Sesa, los tiempos de espera son 2.3 y 3 veces mayores que en el sector privado, respectivamente.

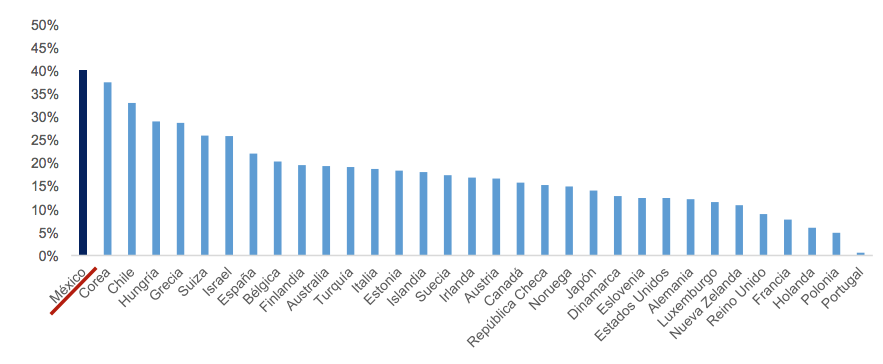

Y es que, como ya hemos observado, el gasto del gobierno es menor: 24% en el servicio público, como el Seguro Popular, y el 25% en el seguro obligatorio, como el del IMSS o ISSSTE. En consecuencia, el gasto de bolsillo de las familias mexicanas en salud asciende al 41%, el doble que el promedio entre los países de la OCDE, que es de 20%. Este altísimo porcentaje pone en alto riesgo la estabilidad financiera de los hogares.

Gasto de bolsillo en salud por país de la OCDE (%)

Fuente: IMCO/CAD con información de la OCDE, Estadísticas de Salud, 2016

De acuerdo con seguros Lockton México, los mexicanos gastan en promedio 3,800 pesos al año en salud, siendo las medicinas el rubro ocupan una mayor inversión.

Gastos médicos de bolsillo por servicios y bienes, 2015 (o el año más cercano)

Fuente: OCDE (2017). Panorama de la Salud 2017, p. 93.

Descubre cómo gastas tu dinero y toma el control con Finerio

3. Gasto catastrófico

El gasto catastrófico en salud se refiere a cuando el gasto de bolsillo en salud de una persona representa el 30% o más de su ingreso disponible.

En 2014, cerca de 168,349 hogares incurrían en gasto catastrófico y en 2016, aumentó a 189,751 hogares. Un aspecto preocupante, ya que el gasto de bolsillo en el tratamiento de enfermedades crónicas puede provocar que una familia caiga en condiciones de pobreza.

Para mostrar lo que representa un gasto catastrófico, te compartimos la estimación del gasto en salud que desarrolló el estudio del IMCO, en el que el ingreso anual de una persona es de 127,305 pesos (10,608 pesos mensuales) y el gasto promedio anual de un tratamiento de diabetes, por ejemplo, en el sector privado, es de 131,357 pesos:

Si una familia promedio tuviera que pagar el 20% del tratamiento ($26,271), su ingreso disponible anual caería a cerca de 101 mil pesos.

- Si una familia promedio tuviera que pagar el 60% del tratamiento ($78,814), su ingreso disponible anual caería a 48 mil pesos.

- Si una familia promedio tuviera que pagar el 100% del tratamiento, no tendría un ingreso, le faltaría cubrir $4,052, por lo que tendría que endeudarse o vender su patrimonio para cubrir el gasto del tratamiento de la enfermedad y sus necesidades básicas.

- Si este fuera tu caso, pagar el 60% de este tratamiento ya te pondría en aprietos, ya que sólo tendrías disponibles 4,000 pesos al mes para vivir. A su vez, dichos recursos pudieron haberse usado para alcanzar metas personales, como obtener un mayor nivel de estudios o aumentar tu patrimonio.

De acuerdo con el propio IMCO (2017), “si el gobierno no actúa, estas pérdidas podrían crecer a más de 302 mil millones de pesos, como mínimo, en 2030; lo que equivale a 7.3 veces el presupuesto de la UNAM”.

En consecuencia, las familias méxicanas deberían contar con un seguro que funcione de manera inclusiva y eficiente para que, en efecto, se pueda reducir el gasto directo de las familias en cuestiones de salud. Por otra parte, los propios afiliados y los más de 16 millones de no afiliados, deberían transitar o contratar un seguro de gastos médicos mayores, es decir, uno que te cubra los gastos en caso de sufrir un accidente o enfermedad en la que se requiera hospitalización. Sin duda, será más barato estar asegurado que sufrir una emergencia o enfermedad sin tener protección alguna, lo cual te podría llevar al endeudamiento y, además, reduciría el tiempo de espera para recibir atención médica.

Te puede interesar:

Finerio

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.