Para que te puedan aprobar un crédito hipotecario o un préstamo personal, por ejemplo, curiosamente, debes tener otros créditos. El comportamiento en el pago de deudas es uno de los principales elementos para que te otorguen nuevos créditos.

En México, las Sociedades de Información Crediticia (SIC), como el Buró de crédito o Círculo de Crédito, son instituciones encargadas de elaborar un historial de crédito y de resumir esos datos en un score o calificación crediticia.

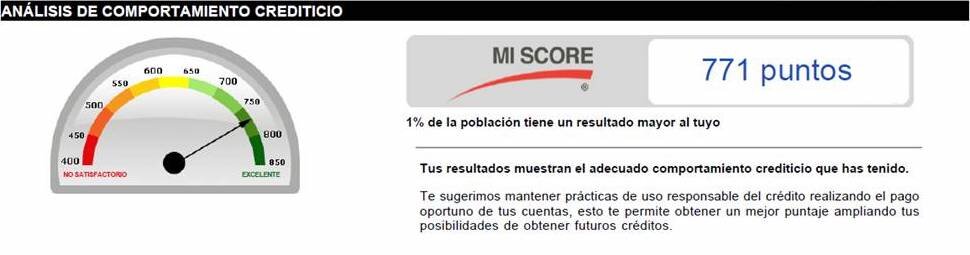

La cantidad de puntos que tienes en el Buró de crédito o Círculo de crédito se va generando cada mes, en una escala que va desde los 449 puntos hasta los 775 puntos. La calificación te dice si eres puntual en tus pagos, pero también si estás endeudado; además, te da una referencia de cómo estás respecto al resto de la población.

Score crediticio, Buró de crédito.

Si quieres que te aprueben un crédito para comprar una casa, con una tasa de interés baja, entonces debes tener una calificación alta. Pero, ¿cómo se calcula tu score crediticio? En realidad no hay una fórmula específica, pero sí existen una serie de factores que aumentan o disminuyen tu calificación crediticia. Aquí te decimos cuáles son para que puedas mejorar o mantener una buena calificación.

1. Pagar en tiempo y forma

Sin duda, pagar a tiempo más del mínimo de tus créditos es un punto obligado para tener una mejor calificación. Claro que, los últimos pagos tienen mayor impacto en el score crediticio. Por ejemplo, si en el último mes falta un pago, este será más relevante para el resultado de tu score.

Por lo tanto, si te retrasas alguna vez por un olvido, pero te pones al corriente, en 30 días puede aumentar de nuevo el puntaje de tu score. Si tienes un problema para pagar, es importante que contactes a tu banco o tu institución financiera para que acuerden una tasa fija o una tasa más baja. Aunque pensemos que las instituciones son el diablo, ellas prefieren que les pagues; solo es cuestión de comunicación para negociar un poco. Claro, tampoco esperes que te perdonen la deuda.

2. Nivel de endeudamiento

Tener muchas deudas no es una buena idea para conseguir una mejor calificación crediticia. Las SIC otorgan puntos por tener un alto nivel de crédito, pero baja puntos de acuerdo con el monto de la deuda. Si tienes muchas deudas y estás cerca del límite de tu crédito, la probabilidad de que no pagues la deuda aumenta, por el contrario, si tu deuda es baja, es posible que pagues fácilmente.

¡Ojo! Si tu deuda es superior al 50% de tu límite de crédito, te empiezan a restar puntos.

3. Número de créditos abiertos

Para evitar que nuestra línea de crédito esté al tope, podríamos pensar que conviene tener varias tarjetas de crédito para sumar puntos. No obstante, las SIC califican negativamente tener varios créditos abiertos aunque no los uses.

Te puede interesar: Cómo consultar mi historial crediticio gratis

Descubre cómo gastas tu dinero y toma el control con Finerio

4. Número de consultas del historial crediticio

Este punto es un poco conflictivo, ya que para las SIC resulta negativo consultar varias veces tu historial crediticio en seis meses. Esto supone que estas buscando otro crédito y que no podrás pagarlo. Sin embargo, resulta contraproducente, si quieres conseguir un crédito con mejores condiciones.

Entonces, si quieres cambiar de acreedor, deberás tener cuidado de no consultar otras opciones en al menos seis meses.

5. Antigüedad de tu historial crediticio

Entre más información tengan los bancos de tu comportamiento financiero, y mantegas buenos hábitos en el manejo de tus créditos, el banco o institución financiera podrás confiar más en ti. Por lo tanto, tendrás una mejor calificación.

6. Pagar de contado

Pagar de contado tus compras puede ser positivo para tus finanzas, para que así, no tengas ninguna deuda. Sin embargo, esto no ayuda a mejorar tu historial o tu calificación crediticia; lo que miden las SIC es el cumplimiento en el pago de tus créditos a meses y no las compras de contado.

7. Ser aval o deudor solidario

Si eres aval o deudor solidario de otra persona que no paga sus créditos, entonces, tu calificación se verá afectada, aunque pagues puntualmente tus deudas.

Así que, procura evitar ser aval de familiares o conocidos que probablemente no pagarán sus deudas.

Finerio