Ten toda tu información financiera en un solo lugar con Finerio

Un seguro es un medio para la cobertura de riesgos al transferirlos a una aseguradora, que se va a encargar de pagar el total o una parte del costo total de un imprevisto. En general, el ser humano no piensa que le puede pasar un imprevisto y por lo tanto buscar mitigar riesgos. En México, al tratarse de seguros, nuestro optimismo es innegable. Según cifras de la Condusef, en México, 54 millones de adultos no cuentan con ningún tipo de seguro: de auto, de vida o de gastos médicos. Lo que significa que en caso de un imprevisto no cuentan con una protección financiera y deben solventarlo utilizando sus propios recursos.

Sabemos que no es agradable pensar en destinar una parte de nuestros ingresos a un seguro para cubrir accidentes que quizá nunca ocurran, pero ¿y si pasa? Aquí mostramos unas cifras alarmantes:

Seguro de auto: El 70% del parque vehicular en México no está asegurado, a la vez que cada año ocurren 2.4 millones de accidentes viales, que cuestan más de 120 mil millones de pesos al año.

Seguro médico: Únicamente el 7% de la población mexicana cuenta con un seguro médico. De acuerdo con cifras de las empresas aseguradoras en este ramo, sólo 8.5 millones cuenta con protección ante accidentes o enfermedad. Cada año en nuestro país, el 10% de los asegurados sufren accidentes o enfermedades. 13 de cada 10,000 requieren atención con costo mayor a 1 millón de pesos. La causa principal de esto es el cáncer, principalmente cáncer de mama.

Como dijimos en nuestro artículo “¿Cómo crear fondos de emergencia?”, un estudio de la revista “Money” estimó que 78% de las personas tendrán un evento negativo en un periodo de 10 años: accidente de algún familiar, despido inesperado del trabajo, embarazo no deseado, muerte de un ser querido y otros. En ese artículo hablábamos de la importancia de tener un fondo de emergencia, que son ahorros de tres a seis meses de tu sueldo para cubrir cualquier tipo de imprevistos.

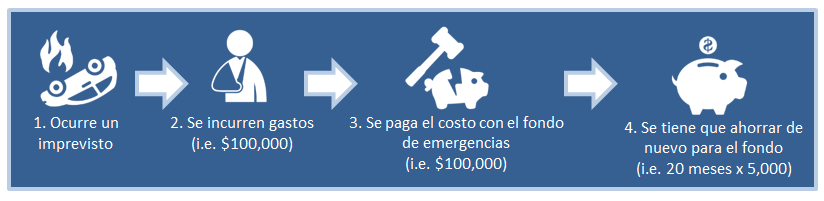

Sin embargo, para el caso de imprevistos con un costo mayor, un fondo de emergencia puede no ser suficiente y tener un seguro te permite transferir el riesgo financiero a una aseguradora en lugar de asumirlo tú mismo. Así no tendrás que utilizar tu sueldo, lo que afecta tus finanzas personales y metas financieras. Además, disminuirás tu fondo de emergencia en una proporción mucho menor solamente para pagar el deducible y el coaseguro en algunos casos. Esto es importante ya que iniciar el ahorro de un fondo de emergencia después de un imprevisto puede ser muy complicado. A continuación se muestra cómo se complementan los seguros al fondo de emergencias:

A) Sin fondo de emergencias ni seguro: este caso es extremadamente riesgoso, ya que el imprevisto tiene que pagarse del salario, otros ahorros e inclusive pedir prestado. Pedir prestando en caso de un imprevisto es el peor momento para hacerlo, porque es cuando es más difícil pagarlo. Esta situación ha llevado a la ruina a varias familias.

B) Con fondo de emergencias y sin seguro: cuando se tiene un fondo de emergencias y no se tiene seguro se puede mitigar un imprevisto con los ahorros. Cuando el costo del imprevisto es mayor al de los ahorros se tienen que usar recursos adicionales para solventarlo. Posteriormente se tiene que volver a ahorrar el fondo de emergencias, lo que puede llevar varios meses.

C) Con fondo de emergencias y con seguro: este es el mejor escenario. El costo total lo paga el seguro (siempre y cuando esté dentro de la cobertura) y solamente se utiliza el fondo de emergencias para pagar el deducible y/o el coaseguro. Este monto suele ser mucho menor al pago total del imprevisto, por lo que volver a ahorrar para reponer el dinero del fondo de ahorros es mucho más rápido.

Descubre cómo gastas tu dinero y toma el control con Finerio

Tener un seguro es un acto de responsabilidad con tus finanzas personales. Para la mayoría de las personas, lo más recomendable es tener un seguro médico; si hay gente que depende económicamente de ti, también un seguro de vida; y si tienes propiedades valiosas como un automóvil o un inmueble, también deberán estar asegurados contra daños.

A continuación haremos un análisis para demostrar por qué te conviene tener un seguro, pero antes, debemos definir algunos conceptos básicos.

Conceptos básicos

Póliza. Es el contrato que adquieres con la compañía aseguradora. En él se indican todas las especificaciones que debes saber en caso de necesitar tu seguro.

Agente. Es el asesor de seguros autorizados para venderte una póliza y la persona que servirá como punto de contacto entre la aseguradora y tú.

Prima. Es como se le llama al pago periódico que haces a la aseguradora a cambio de la protección que te otorgan según los términos de la póliza. La prima puede ser mensual, trimestral, semestral o anual. Para el caso de seguros médicos, el monto se determina considerando el sexo y edad de la persona, suma asegurada, coberturas contratadas y estado de salud (un seguro es para prevenir, no para remediar problemas; por lo tanto debes contratarlo cuando estás sano).

Deducible. Es la cantidad de dinero que se acuerda a pagar la aseguradora como parte de una reclamación antes de que ésta pague el resto del costo del imprevisto. Si el costo del imprevisto no supera el monto del deducible, tú deberás hacerte cargo de todos los costos.

Coaseguro. La mayoría de los seguros no se hacen cargo de todos los costos. Este concepto se refiere al porcentaje del gasto total que deberás pagar tú una vez descontado el deducible. Por ejemplo, el costo de un accidente es de $105,000 pesos, tu deducible es de $5,000 pesos y el coaseguro del 10%. Entonces tú pagarás $15,000 en total, $5,000 pesos de deducible y $10,000 pesos de coaseguro (10% de 100,000). Es recomendable que se cuente con un fondo de emergencias para solventar los gastos del deducible y del coaseguro.

La relación entre la prima y el costo del deducible es inversamente proporcional. Es decir, entre más baja sea la prima, más alto será el costo del deducible.

Análisis numérico: ¿por qué me conviene tener un seguro?

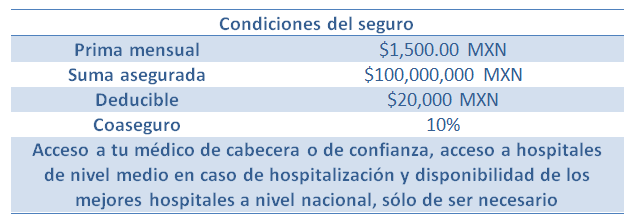

Supongamos que eres una mujer de 28 años de edad, vives en la zona Centro de la Ciudad de México y actualmente gozas de buen estado de salud. Estás pensando en contratar un seguro de gastos médicos mayores y acudes a varias aseguradoras para cotizar. Encuentras que, en promedio, las condiciones de un seguro para ti son las siguientes:

La contratación de un seguro se hace como medida preventiva por si ocurre lo peor. Esperemos que nunca suceda, pero supongamos que desarrollas cáncer de mama, el tipo más común en México, a la edad de 55 años. El riesgo de padecer cáncer de mama aumenta en mujeres de más de 50 años.

Según el Instituto Nacional de Cancerología, el tratamiento de cáncer de mama en fases avanzadas puede costar hasta 1.5 millones de pesos, este sería el peor caso pero supongamos que así sucede.

Para el momento en que cumplas 55 años, ya habrás desembolsado $486,000 pesos en la prima de tu seguro. Ya que el tratamiento tendría un costo mayor al deducible de $20,000, la aseguradora cubriría el 90% de los gastos después de restar el deducible, es decir, $1,332,000; y tú, el coaseguro de 10% más el deducible, es decir, $168,000 pesos.

Si sumamos lo que hayas pagado de prima de mensual hasta ese momento, el deducible y el pago del coaseguro, podríamos decir que tu tratamiento tuvo un costo para ti de $654,000 pesos, el 44% de lo que realmente cuesta el tratamiento.

Aunque probabilidad de una mujer de desarrollar cáncer de mama a lo largo de una vida de 80 años, es de sólo 12.5%, existen muchas otras enfermedades que puedes contraer que hagan necesario el uso del seguro de gastos médicos. También es muy probable que tengas que usarlo más de una sola vez.

Tomando en cuenta la probabilidad y suponiendo que sí padezcas cáncer en el futuro, la mejor opción es contratar un seguro. Obviamente lo menos económico es contratar un seguro y nunca necesitarlo; sin embargo, ¿te la jugarías?

Finerio

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.

Finerio es la primera aplicación en México para dar seguimiento a tus gastos mensuales y presupuestos de manera automatizada y poder así aumentar tu ahorro, totalmente gratis.